问答题

房地产估价报告致委托方函(略)

估价师声明(略)

估价的假设和限制条件(略)

某大厦用地地价评估结果报告

一、委托方(略)

二、估价方(略)

三、估价对象概况

1.地理位置及周围环境

估价对象不仅有优越的地理位置,而且有极其便利的交通条件。地区规划布局合理,环境优美,交通便利,周围有多条公共汽车线路。其优越的地理位置,便利的交通条件,是一个投资建设的理想场所。

2.市政建设状况

估价对象所在地区域市场发育状况良好,故此地块内的市政基础设施较完善,供城市生产和居民生活使用的供水、热力、煤气、电力、电讯等市政配套设施完备。

3.规划设计条件

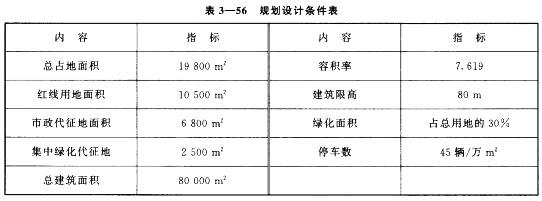

估价对象规划用途有办公、旅馆、商业、娱乐等。其具体规划设计条件见表3—56。

四、估价目的

为委托方测算用于开发的土地资产的实际价值,从而为其招商引资提供客观的地价依据。

五、估价时点

2004年10月15日。

六、价值定义

本次估价采用公开市场价值标准。

七、估价依据

根据建设部、国家土地管理局、某市政府等部门颁布的有关法规和文件,委托方提供的有关资料,以及本公司评估人员实际工作勘测和对市场资料的调査分析。

八、估价原则

本次估价遵循最高最佳使用原则、合法原则、估价时点原则、替代原则。

九、估价方法

估价对象属于高级商用综合楼的建筑项目,根据国际上地价评估的惯例,宗地地价评估应采用两种或两种以上的评估方法进行评估,然后将评估结果进行算术平均或比较平均。考虑到我国的国情,结合该用地的实际情况经过反复研究,我们认为估价对象地价评估以假设开发法为主,以基准地价修正法和市场比较法为辅,较为合理,具体测算步骤如下:

1.根据委托方提供的资料和本公司掌握的市场信息,确定整体开发之功能分布。

2.运用专家调查法确定估价对象特殊条件下地价测算所需的各种参数。

3.确定计算公式和开发项目的总开发价值。

4.分析和确定开发项目的总成本、销售费用及开发商的合理利润。

5.从总开发价值中分离土地价值,进而求取总地价、单位地价和楼面地价。

6.根据政府有关政策,依据城市基准地价修正估价对象的宗地地价,进而求取估价对象的土地总价、单位地价和楼面地价。

7.选取与估价对象位于同一区位的若干比较案例,运用市场比较法求取楼面地价。

8.将上述三种方法求出的地价进行技术处理,得出熟地地价。

十、估价结果

本公司在充分调查了解和分析估价对象实际情况的基础上,依据科学的评估程序,选用合理的评估方法,经过周密、准确的计算,确认某市某区某路的某大厦用地总占地面积19800m2,红线用地面积10500m2,市政代征地为6800m2,集中绿化代征地2500m2。规划用途为商业、办公楼和公寓等综合用途,容积率为7.619,50年土地使用权在估价时点的市场价值为:

1.熟地

总地价:310194638元

大写金额:人民币叁亿壹仟壹拾玖万肆仟陆佰叁拾捌元整单位地价:29542元/m2楼面地价:38787元/m2

2.毛地

总地价:129304838元

大写金额:壹亿贰仟玖佰叁拾万肆仟捌佰畚拾捌元整单位地价:12315元/m2楼面地价:1617元/m2

十一、估价人员(略)

十二、估价作业日期

2003年10月15日至2003年10月25日。

十三、估价报告应用的有效期

本估价报告应用的有效期为自估价报告完成之日起半年有效,超过半年的期限需要对评估结果进行调整甚至重估。

房地产估价技术报告

一、个别因素分析(略)

二、区域因素分析(略)

三、市场背景分析(略)

四、最高最佳使用分析

根据估价对象的区域因素和个别因素状况及其规划设计条件,确定其最高最佳的使用方

式见表3—57。

四、估价目的

为委托方测算用于开发的土地资产的实际价值,从而为其招商引资提供客观的地价依据。

五、估价时点

2004年10月15日。

六、价值定义

本次估价采用公开市场价值标准。

七、估价依据

根据建设部、国家土地管理局、某市政府等部门颁布的有关法规和文件,委托方提供的有关资料,以及本公司评估人员实际工作勘测和对市场资料的调査分析。

八、估价原则

本次估价遵循最高最佳使用原则、合法原则、估价时点原则、替代原则。

九、估价方法

估价对象属于高级商用综合楼的建筑项目,根据国际上地价评估的惯例,宗地地价评估应采用两种或两种以上的评估方法进行评估,然后将评估结果进行算术平均或比较平均。考虑到我国的国情,结合该用地的实际情况经过反复研究,我们认为估价对象地价评估以假设开发法为主,以基准地价修正法和市场比较法为辅,较为合理,具体测算步骤如下:

1.根据委托方提供的资料和本公司掌握的市场信息,确定整体开发之功能分布。

2.运用专家调查法确定估价对象特殊条件下地价测算所需的各种参数。

3.确定计算公式和开发项目的总开发价值。

4.分析和确定开发项目的总成本、销售费用及开发商的合理利润。

5.从总开发价值中分离土地价值,进而求取总地价、单位地价和楼面地价。

6.根据政府有关政策,依据城市基准地价修正估价对象的宗地地价,进而求取估价对象的土地总价、单位地价和楼面地价。

7.选取与估价对象位于同一区位的若干比较案例,运用市场比较法求取楼面地价。

8.将上述三种方法求出的地价进行技术处理,得出熟地地价。

十、估价结果

本公司在充分调查了解和分析估价对象实际情况的基础上,依据科学的评估程序,选用合理的评估方法,经过周密、准确的计算,确认某市某区某路的某大厦用地总占地面积19800m2,红线用地面积10500m2,市政代征地为6800m2,集中绿化代征地2500m2。规划用途为商业、办公楼和公寓等综合用途,容积率为7.619,50年土地使用权在估价时点的市场价值为:

1.熟地

总地价:310194638元

大写金额:人民币叁亿壹仟壹拾玖万肆仟陆佰叁拾捌元整单位地价:29542元/m2楼面地价:38787元/m2

2.毛地

总地价:129304838元

大写金额:壹亿贰仟玖佰叁拾万肆仟捌佰畚拾捌元整单位地价:12315元/m2楼面地价:1617元/m2

十一、估价人员(略)

十二、估价作业日期

2003年10月15日至2003年10月25日。

十三、估价报告应用的有效期

本估价报告应用的有效期为自估价报告完成之日起半年有效,超过半年的期限需要对评估结果进行调整甚至重估。

房地产估价技术报告

一、个别因素分析(略)

二、区域因素分析(略)

三、市场背景分析(略)

四、最高最佳使用分析

根据估价对象的区域因素和个别因素状况及其规划设计条件,确定其最高最佳的使用方

式见表3—57。

五、估价方法选用 表3-57使用方式分析表

估价对象属于高级商用综合楼的建设项目,根据国际上地价评估的惯例,宗地地价评估应采用两种或两种以上的评估方法进行评估,然后将评估结果进行算术平均或加权平均。考虑到我国的国情,结合该宗地的实际情况,经过反复研究,我们认为估价对象评估以假设开发法为主,以基准地价修正法和市场比较法为辅,较为合理。

具体的估价思路为:

(1)根据委托方提供的资料和本公司掌握的市场信息,确定整体开发之功能分布。

(2)运用专家调查法确定估价对象特殊条件下地价测算所需的各种参数。

(3)确定计算公式和开发项目的总开发价值。

(4)分析和确定开发项目的总成本、销售费用及开发商的合理利润。

(5)从总开发价值中分离土地价值,进而求取总地价、单位地价和楼面地价。

(6)根据政府有关政策,依据城市基准地价修正估价对象的宗地地价,进而求取估价对象的土地总价、单位地价和楼面地价。

(7)选取与估价对象位于同一区位的若干比较案例,运用市场比较法求取楼面地价。

(8)将上述三种方法求出的地价进行技术处理,得出熟地地价。

六、估价测算过程

1.开发总价值

本项目开发收益来源有办公写字楼和公寓的销售收益,旅馆、商场、健身娱乐用房的出租收益。下面分项计算本项目的开发收益。

(1)销售收益

①估价对象开发完成后物业售价的确定

由于估价对象预期建设为高级综合性商用楼,而目前某市房地产市场上此类物业的交易实例可比性资料较多,故采用市场比较法可确定评估地块的物业售价。具体比较测算过程见表3一58。

五、估价方法选用 表3-57使用方式分析表

估价对象属于高级商用综合楼的建设项目,根据国际上地价评估的惯例,宗地地价评估应采用两种或两种以上的评估方法进行评估,然后将评估结果进行算术平均或加权平均。考虑到我国的国情,结合该宗地的实际情况,经过反复研究,我们认为估价对象评估以假设开发法为主,以基准地价修正法和市场比较法为辅,较为合理。

具体的估价思路为:

(1)根据委托方提供的资料和本公司掌握的市场信息,确定整体开发之功能分布。

(2)运用专家调查法确定估价对象特殊条件下地价测算所需的各种参数。

(3)确定计算公式和开发项目的总开发价值。

(4)分析和确定开发项目的总成本、销售费用及开发商的合理利润。

(5)从总开发价值中分离土地价值,进而求取总地价、单位地价和楼面地价。

(6)根据政府有关政策,依据城市基准地价修正估价对象的宗地地价,进而求取估价对象的土地总价、单位地价和楼面地价。

(7)选取与估价对象位于同一区位的若干比较案例,运用市场比较法求取楼面地价。

(8)将上述三种方法求出的地价进行技术处理,得出熟地地价。

六、估价测算过程

1.开发总价值

本项目开发收益来源有办公写字楼和公寓的销售收益,旅馆、商场、健身娱乐用房的出租收益。下面分项计算本项目的开发收益。

(1)销售收益

①估价对象开发完成后物业售价的确定

由于估价对象预期建设为高级综合性商用楼,而目前某市房地产市场上此类物业的交易实例可比性资料较多,故采用市场比较法可确定评估地块的物业售价。具体比较测算过程见表3一58。

根据以上比准价格的测算,我们取该估价对象的预期市场价格,办公、写字楼为2000美元/m2。

②计算销售收益

取销售费用率为0.1,则该物业的销售收益为:

办公写字楼:2000美元/m2X8.45元/美元X40000m2X(1—0.1)=608400000元=60840万元

公寓:1900美元/m2X8.45元/美元X12000m2X(1—0.1)=173394000元=17339.4万元合计:78179.4万元

(2)出租收益

①根据目前的市场水平,我们预测未来物业的租金为35美元/(m2 *月),取出租费用为0. 15,使用面积比0.75,公共流通比为0.2,平均空置率为0.2。

则评估物业内的出租收益为:

35美元/(m2*月)X8.45元/美元X(1—0.15)X0.75X(1—0.2)X(1—0.2)X12月X

28000m2=40543776元

②运用收益法公式计算开发价值:

根据以上比准价格的测算,我们取该估价对象的预期市场价格,办公、写字楼为2000美元/m2。

②计算销售收益

取销售费用率为0.1,则该物业的销售收益为:

办公写字楼:2000美元/m2X8.45元/美元X40000m2X(1—0.1)=608400000元=60840万元

公寓:1900美元/m2X8.45元/美元X12000m2X(1—0.1)=173394000元=17339.4万元合计:78179.4万元

(2)出租收益

①根据目前的市场水平,我们预测未来物业的租金为35美元/(m2 *月),取出租费用为0. 15,使用面积比0.75,公共流通比为0.2,平均空置率为0.2。

则评估物业内的出租收益为:

35美元/(m2*月)X8.45元/美元X(1—0.15)X0.75X(1—0.2)X(1—0.2)X12月X

28000m2=40543776元

②运用收益法公式计算开发价值:

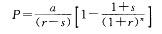

式中a一年出租净收益;

r——资本化率(取2%);s——收益年递增率(取5%);n——综合使用年限(50年);

P——开发价值。

P=40543776元/(12%—5%)X[1—[(1+5%)/(1+12%)]50]=556214686元

(3)项目开发总价值

(781794000+556214686)元=1338008686元

2.开发总成本

(1)建安工程费

①直接费:结构+装修=5 000元/m2

②间接费:取直接费的20%,为1 000元/m2。

③不可预见费:取前两项和的10%,为600元/m2。

则建安工程总投资为:

(5000+1000+600)元/m2X80000m2=528000000元=52800万元

(2)投资利息

年利率取12%,建设周期为两年,第一年资金投入60%,第二年资金投入40%,都是均匀投入。528000000X{[0.6×(1+12%)1.5—1]+0.4X(1+12%)0.5—1]}元=71015230元

(3)开发商利润(利润率取25%)

528000000元X25%=132000000元

(4)销售税金(取开发总价值的5. 55%)

1338008686元X5.55%=74259482元

(5)销售费用(销售费用率取开发总价值的2%)

1338008686元X2%=26760174元

(6)总开发成本

(528000000+71015230+132000000+74259482+26760174)元=832034886元

3.开发余值

开发余值=开发总价值一开发总成本(1338008686-832034886)元=505973800元

4.熟地地价

购地期望回报率为30%。

设总地价为:x则

xX(1+12%)2+30%x=512664044x=314378952元土地单价=314378952元+10500m2=29941元/m2楼面地价=31478952元+80000m2=3930元/m2

七、依据基准地价修正法求取估价对象地价

我们根据某市人民政府2000年10月16日下发的《某市出让国有土地使用权基准地价表及其使用说明》求取估价对象的地价。

该基准地价是在参考各类用地的基础上,根据其地上建筑物现有的收益水平和经营情况测算的土地平均价格。因此,将基准地价通过容积率、用途、土地使用权出让年限等项目调整修正,可以推算出估价对象土地的地价。具体测算过程如下:

1. 土地使用权出让金计算

估价对象根据某市地价分类划分标准,属三类地区,其主要用途为公寓、写字楼,地上容积率7.6,取估价对象每平方米土地使用权出让金标准为2000元,容积率修正系数取6.0,则单位面积出让金为:

2 000元/m2X6=12000元/m2

2.基础设施配套建设费

估价对象的市政及资源费为800元/m2,小区建设配套费400元/m2,容积率为7.6,则每平方米土地的基础设施配套费为:

(800+400)元/m2X7.6=9120元/m2

3. 土地开发及其他费用

此项标准取值定为7800元/m2。

4.估价对象基准地价

单位地价=(12000+9120+7800)元/m2=28920元/m2总地价=28920元/m2X10500m2=303660000元楼面地价=303660000元÷80000m2=3796元/m2

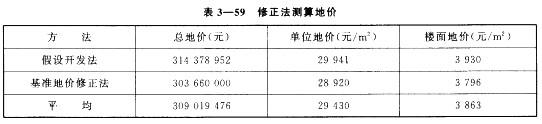

八、对以上两种结果进行技术处理

运用假设开发法和基准地价修正法测算的地价值,结果比较接近,我们对两个结果进行算

术平均,见表3—59。

式中a一年出租净收益;

r——资本化率(取2%);s——收益年递增率(取5%);n——综合使用年限(50年);

P——开发价值。

P=40543776元/(12%—5%)X[1—[(1+5%)/(1+12%)]50]=556214686元

(3)项目开发总价值

(781794000+556214686)元=1338008686元

2.开发总成本

(1)建安工程费

①直接费:结构+装修=5 000元/m2

②间接费:取直接费的20%,为1 000元/m2。

③不可预见费:取前两项和的10%,为600元/m2。

则建安工程总投资为:

(5000+1000+600)元/m2X80000m2=528000000元=52800万元

(2)投资利息

年利率取12%,建设周期为两年,第一年资金投入60%,第二年资金投入40%,都是均匀投入。528000000X{[0.6×(1+12%)1.5—1]+0.4X(1+12%)0.5—1]}元=71015230元

(3)开发商利润(利润率取25%)

528000000元X25%=132000000元

(4)销售税金(取开发总价值的5. 55%)

1338008686元X5.55%=74259482元

(5)销售费用(销售费用率取开发总价值的2%)

1338008686元X2%=26760174元

(6)总开发成本

(528000000+71015230+132000000+74259482+26760174)元=832034886元

3.开发余值

开发余值=开发总价值一开发总成本(1338008686-832034886)元=505973800元

4.熟地地价

购地期望回报率为30%。

设总地价为:x则

xX(1+12%)2+30%x=512664044x=314378952元土地单价=314378952元+10500m2=29941元/m2楼面地价=31478952元+80000m2=3930元/m2

七、依据基准地价修正法求取估价对象地价

我们根据某市人民政府2000年10月16日下发的《某市出让国有土地使用权基准地价表及其使用说明》求取估价对象的地价。

该基准地价是在参考各类用地的基础上,根据其地上建筑物现有的收益水平和经营情况测算的土地平均价格。因此,将基准地价通过容积率、用途、土地使用权出让年限等项目调整修正,可以推算出估价对象土地的地价。具体测算过程如下:

1. 土地使用权出让金计算

估价对象根据某市地价分类划分标准,属三类地区,其主要用途为公寓、写字楼,地上容积率7.6,取估价对象每平方米土地使用权出让金标准为2000元,容积率修正系数取6.0,则单位面积出让金为:

2 000元/m2X6=12000元/m2

2.基础设施配套建设费

估价对象的市政及资源费为800元/m2,小区建设配套费400元/m2,容积率为7.6,则每平方米土地的基础设施配套费为:

(800+400)元/m2X7.6=9120元/m2

3. 土地开发及其他费用

此项标准取值定为7800元/m2。

4.估价对象基准地价

单位地价=(12000+9120+7800)元/m2=28920元/m2总地价=28920元/m2X10500m2=303660000元楼面地价=303660000元÷80000m2=3796元/m2

八、对以上两种结果进行技术处理

运用假设开发法和基准地价修正法测算的地价值,结果比较接近,我们对两个结果进行算

术平均,见表3—59。

九、计算毛地地价

1.确定拆迁费

根据委托方提供的资料,拆迁安置补偿费用如下:

①地上建筑拆除补偿费:382. 1万元。

②地上建筑拆除清运费:68. 78万元。

③设备报废搬运费、安装调试费共:496. 8万元。

④职工停产期间工资补偿:2 944.5534万元。

⑤地上管线、道路等附属物补偿:100万元。

⑥富余人员安置费:500万元。

⑦托、幼园搬家安置费(转园费):37. 5万元。

⑧办公场地周转费:540万元。

⑨拆迁管理费:49万元。

⑩向拥有土地方无偿返还40%的物业建安成本:21 120万元。

合计:26238.7334万元。

综上所述,拆迁安置补偿费用合计为26238.7334万元,则单位土地面积拆迁安置费用为:262387334元+19800m2=13252元/m2。

2.计算毛地地价

将拆迁费用从熟地价中扣除,即得到土地的毛地地价。估价对象承担市政代征地6800m2,集中绿地代征地2500m2,合计9300m2,占规划用地的79%,因而毛地地价为熟地总价扣除规划用地面积拆迁安置补偿费用的1.3倍后的剩余。

毛地总价=熟地总价一拆迁安置补偿费用=309019476元—13252元/rn2X10500m2X1.3

=128129676元土地单价=128129676元÷10500m2=12203元/m2楼面地价=128129676元÷80000m2=1602元/m2

十、运用市场比较法进行土地估价

市场比较法是利用替代原则,依据市场上已有的具有同样效用的土地价格,互相接近、索引、比较,而求出未知的待估土地的价格。利用市场比较法求取待估土地的价格,必须对已有地块的各种情况加以充分了解,再经过比较进行适当修正,其中包括交易情况修正、日期修正、区位修正、地块用途修正等,最后形成该地块的土地价格,评估过程如下:

1.待估土地资料的收集(详见本报告前文)

2.交易实例资料的收集(表3—60)

九、计算毛地地价

1.确定拆迁费

根据委托方提供的资料,拆迁安置补偿费用如下:

①地上建筑拆除补偿费:382. 1万元。

②地上建筑拆除清运费:68. 78万元。

③设备报废搬运费、安装调试费共:496. 8万元。

④职工停产期间工资补偿:2 944.5534万元。

⑤地上管线、道路等附属物补偿:100万元。

⑥富余人员安置费:500万元。

⑦托、幼园搬家安置费(转园费):37. 5万元。

⑧办公场地周转费:540万元。

⑨拆迁管理费:49万元。

⑩向拥有土地方无偿返还40%的物业建安成本:21 120万元。

合计:26238.7334万元。

综上所述,拆迁安置补偿费用合计为26238.7334万元,则单位土地面积拆迁安置费用为:262387334元+19800m2=13252元/m2。

2.计算毛地地价

将拆迁费用从熟地价中扣除,即得到土地的毛地地价。估价对象承担市政代征地6800m2,集中绿地代征地2500m2,合计9300m2,占规划用地的79%,因而毛地地价为熟地总价扣除规划用地面积拆迁安置补偿费用的1.3倍后的剩余。

毛地总价=熟地总价一拆迁安置补偿费用=309019476元—13252元/rn2X10500m2X1.3

=128129676元土地单价=128129676元÷10500m2=12203元/m2楼面地价=128129676元÷80000m2=1602元/m2

十、运用市场比较法进行土地估价

市场比较法是利用替代原则,依据市场上已有的具有同样效用的土地价格,互相接近、索引、比较,而求出未知的待估土地的价格。利用市场比较法求取待估土地的价格,必须对已有地块的各种情况加以充分了解,再经过比较进行适当修正,其中包括交易情况修正、日期修正、区位修正、地块用途修正等,最后形成该地块的土地价格,评估过程如下:

1.待估土地资料的收集(详见本报告前文)

2.交易实例资料的收集(表3—60)

选取假设开发法、基准地价修正法求取的生地地价结果和市场比较法测算的生地地价比较接近。两者只是从不同侧面反映了估价对象的地价水平,并无实质差异。为稳妥起见,我们取两者的算术平均值,作为估价对象的最终地价(见上表)。

十二、评估结果

位于X区X路某号的大厦用地10500m2,1998年10月15日的市场价值为:

熟地

总地价:310194638元,单位地价:29542元/m2,楼面地价:3878元/m2;毛地

总地价:129304838元,单位地价:12315元/m2,楼面地价:1617元/m2。

选取假设开发法、基准地价修正法求取的生地地价结果和市场比较法测算的生地地价比较接近。两者只是从不同侧面反映了估价对象的地价水平,并无实质差异。为稳妥起见,我们取两者的算术平均值,作为估价对象的最终地价(见上表)。

十二、评估结果

位于X区X路某号的大厦用地10500m2,1998年10月15日的市场价值为:

熟地

总地价:310194638元,单位地价:29542元/m2,楼面地价:3878元/m2;毛地

总地价:129304838元,单位地价:12315元/m2,楼面地价:1617元/m2。

四、估价目的

为委托方测算用于开发的土地资产的实际价值,从而为其招商引资提供客观的地价依据。

五、估价时点

2004年10月15日。

六、价值定义

本次估价采用公开市场价值标准。

七、估价依据

根据建设部、国家土地管理局、某市政府等部门颁布的有关法规和文件,委托方提供的有关资料,以及本公司评估人员实际工作勘测和对市场资料的调査分析。

八、估价原则

本次估价遵循最高最佳使用原则、合法原则、估价时点原则、替代原则。

九、估价方法

估价对象属于高级商用综合楼的建筑项目,根据国际上地价评估的惯例,宗地地价评估应采用两种或两种以上的评估方法进行评估,然后将评估结果进行算术平均或比较平均。考虑到我国的国情,结合该用地的实际情况经过反复研究,我们认为估价对象地价评估以假设开发法为主,以基准地价修正法和市场比较法为辅,较为合理,具体测算步骤如下:

1.根据委托方提供的资料和本公司掌握的市场信息,确定整体开发之功能分布。

2.运用专家调查法确定估价对象特殊条件下地价测算所需的各种参数。

3.确定计算公式和开发项目的总开发价值。

4.分析和确定开发项目的总成本、销售费用及开发商的合理利润。

5.从总开发价值中分离土地价值,进而求取总地价、单位地价和楼面地价。

6.根据政府有关政策,依据城市基准地价修正估价对象的宗地地价,进而求取估价对象的土地总价、单位地价和楼面地价。

7.选取与估价对象位于同一区位的若干比较案例,运用市场比较法求取楼面地价。

8.将上述三种方法求出的地价进行技术处理,得出熟地地价。

十、估价结果

本公司在充分调查了解和分析估价对象实际情况的基础上,依据科学的评估程序,选用合理的评估方法,经过周密、准确的计算,确认某市某区某路的某大厦用地总占地面积19800m2,红线用地面积10500m2,市政代征地为6800m2,集中绿化代征地2500m2。规划用途为商业、办公楼和公寓等综合用途,容积率为7.619,50年土地使用权在估价时点的市场价值为:

1.熟地

总地价:310194638元

大写金额:人民币叁亿壹仟壹拾玖万肆仟陆佰叁拾捌元整单位地价:29542元/m2楼面地价:38787元/m2

2.毛地

总地价:129304838元

大写金额:壹亿贰仟玖佰叁拾万肆仟捌佰畚拾捌元整单位地价:12315元/m2楼面地价:1617元/m2

十一、估价人员(略)

十二、估价作业日期

2003年10月15日至2003年10月25日。

十三、估价报告应用的有效期

本估价报告应用的有效期为自估价报告完成之日起半年有效,超过半年的期限需要对评估结果进行调整甚至重估。

房地产估价技术报告

一、个别因素分析(略)

二、区域因素分析(略)

三、市场背景分析(略)

四、最高最佳使用分析

根据估价对象的区域因素和个别因素状况及其规划设计条件,确定其最高最佳的使用方

式见表3—57。

四、估价目的

为委托方测算用于开发的土地资产的实际价值,从而为其招商引资提供客观的地价依据。

五、估价时点

2004年10月15日。

六、价值定义

本次估价采用公开市场价值标准。

七、估价依据

根据建设部、国家土地管理局、某市政府等部门颁布的有关法规和文件,委托方提供的有关资料,以及本公司评估人员实际工作勘测和对市场资料的调査分析。

八、估价原则

本次估价遵循最高最佳使用原则、合法原则、估价时点原则、替代原则。

九、估价方法

估价对象属于高级商用综合楼的建筑项目,根据国际上地价评估的惯例,宗地地价评估应采用两种或两种以上的评估方法进行评估,然后将评估结果进行算术平均或比较平均。考虑到我国的国情,结合该用地的实际情况经过反复研究,我们认为估价对象地价评估以假设开发法为主,以基准地价修正法和市场比较法为辅,较为合理,具体测算步骤如下:

1.根据委托方提供的资料和本公司掌握的市场信息,确定整体开发之功能分布。

2.运用专家调查法确定估价对象特殊条件下地价测算所需的各种参数。

3.确定计算公式和开发项目的总开发价值。

4.分析和确定开发项目的总成本、销售费用及开发商的合理利润。

5.从总开发价值中分离土地价值,进而求取总地价、单位地价和楼面地价。

6.根据政府有关政策,依据城市基准地价修正估价对象的宗地地价,进而求取估价对象的土地总价、单位地价和楼面地价。

7.选取与估价对象位于同一区位的若干比较案例,运用市场比较法求取楼面地价。

8.将上述三种方法求出的地价进行技术处理,得出熟地地价。

十、估价结果

本公司在充分调查了解和分析估价对象实际情况的基础上,依据科学的评估程序,选用合理的评估方法,经过周密、准确的计算,确认某市某区某路的某大厦用地总占地面积19800m2,红线用地面积10500m2,市政代征地为6800m2,集中绿化代征地2500m2。规划用途为商业、办公楼和公寓等综合用途,容积率为7.619,50年土地使用权在估价时点的市场价值为:

1.熟地

总地价:310194638元

大写金额:人民币叁亿壹仟壹拾玖万肆仟陆佰叁拾捌元整单位地价:29542元/m2楼面地价:38787元/m2

2.毛地

总地价:129304838元

大写金额:壹亿贰仟玖佰叁拾万肆仟捌佰畚拾捌元整单位地价:12315元/m2楼面地价:1617元/m2

十一、估价人员(略)

十二、估价作业日期

2003年10月15日至2003年10月25日。

十三、估价报告应用的有效期

本估价报告应用的有效期为自估价报告完成之日起半年有效,超过半年的期限需要对评估结果进行调整甚至重估。

房地产估价技术报告

一、个别因素分析(略)

二、区域因素分析(略)

三、市场背景分析(略)

四、最高最佳使用分析

根据估价对象的区域因素和个别因素状况及其规划设计条件,确定其最高最佳的使用方

式见表3—57。

五、估价方法选用 表3-57使用方式分析表

估价对象属于高级商用综合楼的建设项目,根据国际上地价评估的惯例,宗地地价评估应采用两种或两种以上的评估方法进行评估,然后将评估结果进行算术平均或加权平均。考虑到我国的国情,结合该宗地的实际情况,经过反复研究,我们认为估价对象评估以假设开发法为主,以基准地价修正法和市场比较法为辅,较为合理。

具体的估价思路为:

(1)根据委托方提供的资料和本公司掌握的市场信息,确定整体开发之功能分布。

(2)运用专家调查法确定估价对象特殊条件下地价测算所需的各种参数。

(3)确定计算公式和开发项目的总开发价值。

(4)分析和确定开发项目的总成本、销售费用及开发商的合理利润。

(5)从总开发价值中分离土地价值,进而求取总地价、单位地价和楼面地价。

(6)根据政府有关政策,依据城市基准地价修正估价对象的宗地地价,进而求取估价对象的土地总价、单位地价和楼面地价。

(7)选取与估价对象位于同一区位的若干比较案例,运用市场比较法求取楼面地价。

(8)将上述三种方法求出的地价进行技术处理,得出熟地地价。

六、估价测算过程

1.开发总价值

本项目开发收益来源有办公写字楼和公寓的销售收益,旅馆、商场、健身娱乐用房的出租收益。下面分项计算本项目的开发收益。

(1)销售收益

①估价对象开发完成后物业售价的确定

由于估价对象预期建设为高级综合性商用楼,而目前某市房地产市场上此类物业的交易实例可比性资料较多,故采用市场比较法可确定评估地块的物业售价。具体比较测算过程见表3一58。

五、估价方法选用 表3-57使用方式分析表

估价对象属于高级商用综合楼的建设项目,根据国际上地价评估的惯例,宗地地价评估应采用两种或两种以上的评估方法进行评估,然后将评估结果进行算术平均或加权平均。考虑到我国的国情,结合该宗地的实际情况,经过反复研究,我们认为估价对象评估以假设开发法为主,以基准地价修正法和市场比较法为辅,较为合理。

具体的估价思路为:

(1)根据委托方提供的资料和本公司掌握的市场信息,确定整体开发之功能分布。

(2)运用专家调查法确定估价对象特殊条件下地价测算所需的各种参数。

(3)确定计算公式和开发项目的总开发价值。

(4)分析和确定开发项目的总成本、销售费用及开发商的合理利润。

(5)从总开发价值中分离土地价值,进而求取总地价、单位地价和楼面地价。

(6)根据政府有关政策,依据城市基准地价修正估价对象的宗地地价,进而求取估价对象的土地总价、单位地价和楼面地价。

(7)选取与估价对象位于同一区位的若干比较案例,运用市场比较法求取楼面地价。

(8)将上述三种方法求出的地价进行技术处理,得出熟地地价。

六、估价测算过程

1.开发总价值

本项目开发收益来源有办公写字楼和公寓的销售收益,旅馆、商场、健身娱乐用房的出租收益。下面分项计算本项目的开发收益。

(1)销售收益

①估价对象开发完成后物业售价的确定

由于估价对象预期建设为高级综合性商用楼,而目前某市房地产市场上此类物业的交易实例可比性资料较多,故采用市场比较法可确定评估地块的物业售价。具体比较测算过程见表3一58。

根据以上比准价格的测算,我们取该估价对象的预期市场价格,办公、写字楼为2000美元/m2。

②计算销售收益

取销售费用率为0.1,则该物业的销售收益为:

办公写字楼:2000美元/m2X8.45元/美元X40000m2X(1—0.1)=608400000元=60840万元

公寓:1900美元/m2X8.45元/美元X12000m2X(1—0.1)=173394000元=17339.4万元合计:78179.4万元

(2)出租收益

①根据目前的市场水平,我们预测未来物业的租金为35美元/(m2 *月),取出租费用为0. 15,使用面积比0.75,公共流通比为0.2,平均空置率为0.2。

则评估物业内的出租收益为:

35美元/(m2*月)X8.45元/美元X(1—0.15)X0.75X(1—0.2)X(1—0.2)X12月X

28000m2=40543776元

②运用收益法公式计算开发价值:

根据以上比准价格的测算,我们取该估价对象的预期市场价格,办公、写字楼为2000美元/m2。

②计算销售收益

取销售费用率为0.1,则该物业的销售收益为:

办公写字楼:2000美元/m2X8.45元/美元X40000m2X(1—0.1)=608400000元=60840万元

公寓:1900美元/m2X8.45元/美元X12000m2X(1—0.1)=173394000元=17339.4万元合计:78179.4万元

(2)出租收益

①根据目前的市场水平,我们预测未来物业的租金为35美元/(m2 *月),取出租费用为0. 15,使用面积比0.75,公共流通比为0.2,平均空置率为0.2。

则评估物业内的出租收益为:

35美元/(m2*月)X8.45元/美元X(1—0.15)X0.75X(1—0.2)X(1—0.2)X12月X

28000m2=40543776元

②运用收益法公式计算开发价值:

式中a一年出租净收益;

r——资本化率(取2%);s——收益年递增率(取5%);n——综合使用年限(50年);

P——开发价值。

P=40543776元/(12%—5%)X[1—[(1+5%)/(1+12%)]50]=556214686元

(3)项目开发总价值

(781794000+556214686)元=1338008686元

2.开发总成本

(1)建安工程费

①直接费:结构+装修=5 000元/m2

②间接费:取直接费的20%,为1 000元/m2。

③不可预见费:取前两项和的10%,为600元/m2。

则建安工程总投资为:

(5000+1000+600)元/m2X80000m2=528000000元=52800万元

(2)投资利息

年利率取12%,建设周期为两年,第一年资金投入60%,第二年资金投入40%,都是均匀投入。528000000X{[0.6×(1+12%)1.5—1]+0.4X(1+12%)0.5—1]}元=71015230元

(3)开发商利润(利润率取25%)

528000000元X25%=132000000元

(4)销售税金(取开发总价值的5. 55%)

1338008686元X5.55%=74259482元

(5)销售费用(销售费用率取开发总价值的2%)

1338008686元X2%=26760174元

(6)总开发成本

(528000000+71015230+132000000+74259482+26760174)元=832034886元

3.开发余值

开发余值=开发总价值一开发总成本(1338008686-832034886)元=505973800元

4.熟地地价

购地期望回报率为30%。

设总地价为:x则

xX(1+12%)2+30%x=512664044x=314378952元土地单价=314378952元+10500m2=29941元/m2楼面地价=31478952元+80000m2=3930元/m2

七、依据基准地价修正法求取估价对象地价

我们根据某市人民政府2000年10月16日下发的《某市出让国有土地使用权基准地价表及其使用说明》求取估价对象的地价。

该基准地价是在参考各类用地的基础上,根据其地上建筑物现有的收益水平和经营情况测算的土地平均价格。因此,将基准地价通过容积率、用途、土地使用权出让年限等项目调整修正,可以推算出估价对象土地的地价。具体测算过程如下:

1. 土地使用权出让金计算

估价对象根据某市地价分类划分标准,属三类地区,其主要用途为公寓、写字楼,地上容积率7.6,取估价对象每平方米土地使用权出让金标准为2000元,容积率修正系数取6.0,则单位面积出让金为:

2 000元/m2X6=12000元/m2

2.基础设施配套建设费

估价对象的市政及资源费为800元/m2,小区建设配套费400元/m2,容积率为7.6,则每平方米土地的基础设施配套费为:

(800+400)元/m2X7.6=9120元/m2

3. 土地开发及其他费用

此项标准取值定为7800元/m2。

4.估价对象基准地价

单位地价=(12000+9120+7800)元/m2=28920元/m2总地价=28920元/m2X10500m2=303660000元楼面地价=303660000元÷80000m2=3796元/m2

八、对以上两种结果进行技术处理

运用假设开发法和基准地价修正法测算的地价值,结果比较接近,我们对两个结果进行算

术平均,见表3—59。

式中a一年出租净收益;

r——资本化率(取2%);s——收益年递增率(取5%);n——综合使用年限(50年);

P——开发价值。

P=40543776元/(12%—5%)X[1—[(1+5%)/(1+12%)]50]=556214686元

(3)项目开发总价值

(781794000+556214686)元=1338008686元

2.开发总成本

(1)建安工程费

①直接费:结构+装修=5 000元/m2

②间接费:取直接费的20%,为1 000元/m2。

③不可预见费:取前两项和的10%,为600元/m2。

则建安工程总投资为:

(5000+1000+600)元/m2X80000m2=528000000元=52800万元

(2)投资利息

年利率取12%,建设周期为两年,第一年资金投入60%,第二年资金投入40%,都是均匀投入。528000000X{[0.6×(1+12%)1.5—1]+0.4X(1+12%)0.5—1]}元=71015230元

(3)开发商利润(利润率取25%)

528000000元X25%=132000000元

(4)销售税金(取开发总价值的5. 55%)

1338008686元X5.55%=74259482元

(5)销售费用(销售费用率取开发总价值的2%)

1338008686元X2%=26760174元

(6)总开发成本

(528000000+71015230+132000000+74259482+26760174)元=832034886元

3.开发余值

开发余值=开发总价值一开发总成本(1338008686-832034886)元=505973800元

4.熟地地价

购地期望回报率为30%。

设总地价为:x则

xX(1+12%)2+30%x=512664044x=314378952元土地单价=314378952元+10500m2=29941元/m2楼面地价=31478952元+80000m2=3930元/m2

七、依据基准地价修正法求取估价对象地价

我们根据某市人民政府2000年10月16日下发的《某市出让国有土地使用权基准地价表及其使用说明》求取估价对象的地价。

该基准地价是在参考各类用地的基础上,根据其地上建筑物现有的收益水平和经营情况测算的土地平均价格。因此,将基准地价通过容积率、用途、土地使用权出让年限等项目调整修正,可以推算出估价对象土地的地价。具体测算过程如下:

1. 土地使用权出让金计算

估价对象根据某市地价分类划分标准,属三类地区,其主要用途为公寓、写字楼,地上容积率7.6,取估价对象每平方米土地使用权出让金标准为2000元,容积率修正系数取6.0,则单位面积出让金为:

2 000元/m2X6=12000元/m2

2.基础设施配套建设费

估价对象的市政及资源费为800元/m2,小区建设配套费400元/m2,容积率为7.6,则每平方米土地的基础设施配套费为:

(800+400)元/m2X7.6=9120元/m2

3. 土地开发及其他费用

此项标准取值定为7800元/m2。

4.估价对象基准地价

单位地价=(12000+9120+7800)元/m2=28920元/m2总地价=28920元/m2X10500m2=303660000元楼面地价=303660000元÷80000m2=3796元/m2

八、对以上两种结果进行技术处理

运用假设开发法和基准地价修正法测算的地价值,结果比较接近,我们对两个结果进行算

术平均,见表3—59。

九、计算毛地地价

1.确定拆迁费

根据委托方提供的资料,拆迁安置补偿费用如下:

①地上建筑拆除补偿费:382. 1万元。

②地上建筑拆除清运费:68. 78万元。

③设备报废搬运费、安装调试费共:496. 8万元。

④职工停产期间工资补偿:2 944.5534万元。

⑤地上管线、道路等附属物补偿:100万元。

⑥富余人员安置费:500万元。

⑦托、幼园搬家安置费(转园费):37. 5万元。

⑧办公场地周转费:540万元。

⑨拆迁管理费:49万元。

⑩向拥有土地方无偿返还40%的物业建安成本:21 120万元。

合计:26238.7334万元。

综上所述,拆迁安置补偿费用合计为26238.7334万元,则单位土地面积拆迁安置费用为:262387334元+19800m2=13252元/m2。

2.计算毛地地价

将拆迁费用从熟地价中扣除,即得到土地的毛地地价。估价对象承担市政代征地6800m2,集中绿地代征地2500m2,合计9300m2,占规划用地的79%,因而毛地地价为熟地总价扣除规划用地面积拆迁安置补偿费用的1.3倍后的剩余。

毛地总价=熟地总价一拆迁安置补偿费用=309019476元—13252元/rn2X10500m2X1.3

=128129676元土地单价=128129676元÷10500m2=12203元/m2楼面地价=128129676元÷80000m2=1602元/m2

十、运用市场比较法进行土地估价

市场比较法是利用替代原则,依据市场上已有的具有同样效用的土地价格,互相接近、索引、比较,而求出未知的待估土地的价格。利用市场比较法求取待估土地的价格,必须对已有地块的各种情况加以充分了解,再经过比较进行适当修正,其中包括交易情况修正、日期修正、区位修正、地块用途修正等,最后形成该地块的土地价格,评估过程如下:

1.待估土地资料的收集(详见本报告前文)

2.交易实例资料的收集(表3—60)

九、计算毛地地价

1.确定拆迁费

根据委托方提供的资料,拆迁安置补偿费用如下:

①地上建筑拆除补偿费:382. 1万元。

②地上建筑拆除清运费:68. 78万元。

③设备报废搬运费、安装调试费共:496. 8万元。

④职工停产期间工资补偿:2 944.5534万元。

⑤地上管线、道路等附属物补偿:100万元。

⑥富余人员安置费:500万元。

⑦托、幼园搬家安置费(转园费):37. 5万元。

⑧办公场地周转费:540万元。

⑨拆迁管理费:49万元。

⑩向拥有土地方无偿返还40%的物业建安成本:21 120万元。

合计:26238.7334万元。

综上所述,拆迁安置补偿费用合计为26238.7334万元,则单位土地面积拆迁安置费用为:262387334元+19800m2=13252元/m2。

2.计算毛地地价

将拆迁费用从熟地价中扣除,即得到土地的毛地地价。估价对象承担市政代征地6800m2,集中绿地代征地2500m2,合计9300m2,占规划用地的79%,因而毛地地价为熟地总价扣除规划用地面积拆迁安置补偿费用的1.3倍后的剩余。

毛地总价=熟地总价一拆迁安置补偿费用=309019476元—13252元/rn2X10500m2X1.3

=128129676元土地单价=128129676元÷10500m2=12203元/m2楼面地价=128129676元÷80000m2=1602元/m2

十、运用市场比较法进行土地估价

市场比较法是利用替代原则,依据市场上已有的具有同样效用的土地价格,互相接近、索引、比较,而求出未知的待估土地的价格。利用市场比较法求取待估土地的价格,必须对已有地块的各种情况加以充分了解,再经过比较进行适当修正,其中包括交易情况修正、日期修正、区位修正、地块用途修正等,最后形成该地块的土地价格,评估过程如下:

1.待估土地资料的收集(详见本报告前文)

2.交易实例资料的收集(表3—60)

选取假设开发法、基准地价修正法求取的生地地价结果和市场比较法测算的生地地价比较接近。两者只是从不同侧面反映了估价对象的地价水平,并无实质差异。为稳妥起见,我们取两者的算术平均值,作为估价对象的最终地价(见上表)。

十二、评估结果

位于X区X路某号的大厦用地10500m2,1998年10月15日的市场价值为:

熟地

总地价:310194638元,单位地价:29542元/m2,楼面地价:3878元/m2;毛地

总地价:129304838元,单位地价:12315元/m2,楼面地价:1617元/m2。

选取假设开发法、基准地价修正法求取的生地地价结果和市场比较法测算的生地地价比较接近。两者只是从不同侧面反映了估价对象的地价水平,并无实质差异。为稳妥起见,我们取两者的算术平均值,作为估价对象的最终地价(见上表)。

十二、评估结果

位于X区X路某号的大厦用地10500m2,1998年10月15日的市场价值为:

熟地

总地价:310194638元,单位地价:29542元/m2,楼面地价:3878元/m2;毛地

总地价:129304838元,单位地价:12315元/m2,楼面地价:1617元/m2。

正确答案:A (备注:此答案有误)

相似试题

-

单选题

因征收房地产,房地产估价师受委托进行的停产停业损失估价,属于( )业务。

-

单选题

房地产估价报告应当由房地产估价机构出具,加盖房地产估价机构公章,并有至少( )名专职注册房地产估价师签字。

-

判断题

不是房地产估价机构出具和注册房地产估价师签字的房地产价值的评估报告,不具有法律效力。( )

-

单选题

估价结果报告通常包括委托人、估价机构、估价对象,估价目的、价值时点、估价依据、估价原则、估价方法、估价结果、其他需要说明的事项、注册房地产估价师和( )。

-

判断题

某房地产估价机构在交付估价报告时,由于负责评估的张估价师出差外地,所以估价报告中以其印章代替签字。( )

热门题库

- 标准员题库

- 成考(高起点)题库

- 安全员题库

- BIM工程师题库

- 中式面点师题库

- 农业技术员题库

- 保育员题库

- 会计从业资格考试题库

- 二级注册建筑师题库

- 园林绿化工题库

- 环境影响评价工程师题库

- 注册会计师题库

- 钳工题库

- 导游资格证题库

- 证券投资顾问题库

- Y大型游乐设施题库

- 二级建造师题库

- 架子工题库

- 高级会计题库

- 公用设备工程师题库

- 中级会计职称题库

- 消防设施操作员题库

- 安全工程师题库

- 房地产经纪人题库

- 高校教师资格证题库

- 机械员题库

- 仓库管理员题库

- 自考(医学)题库

- 理工类题库

- 新安全生产法题库

- 制冷工题库

- 基金从业资格题库

- 安全员(三类人员)题库

- 餐厅服务员题库

- 煤矿特种作业人员题库

- 危险化学品安全作业题库

- D压力管道作业题库

- 电子商务师题库

- 会计从业题库

- 动物检疫检验员题库

- (初级)银行从业资格题库

- 执业药师题库

- 美容师题库

- 理财规划师题库

- 注册结构工程师题库

- 心理咨询师题库

- 房地产估价师题库

- 陕西省-社区专职工作人员招聘题库

- 特种设备焊接作业题库

- 注册消防工程师题库

- 保卫管理员题库

- 监管人员执法题库

- G锅炉作业题库

- 美发师题库

- 制油工题库

- 岩土工程师题库

- 建筑特殊工种题库

- 农产品食品检验员题库

- 房地产经纪协理题库

- 车工题库

- 三支一扶题库

- 国家电网招聘题库

- 金属非金属矿山安全作业题库

- R压力容器作业题库

- 证券分析师题库

- 制冷与空调作业题库

- 健康管理师题库

- 眼镜验光员题库

- 期货从业资格题库

- 资产评估师题库

- P气瓶作业题库

- 装饰美工题库

- 电工作业题库

- 教师资格题库

- 砌筑工题库

- 植物检疫检验员题库

- 汽车驾驶员题库

- 焊工作业题库

- 园艺工题库

- 咨询工程师题库

- A特种设备安全管理题库

- 主要负责人题库

- 初级会计职称题库

- 注册环保工程师题库

- 设备监理师题库

- 中级安全工程师题库

- 投资银行业务-保荐代表人题库

- 中式烹调师题库

- 企业人力资源管理师题库

- 工业机器人操作员题库

- 汽车修理工题库

- 驾考科一、科四题库

- 卫生类题库

- 煤矿主要负责人题库

- 药学类题库

- 省公务员-行测题库

- 初级管理会计师题库

- (中级)经济师题库

- 卫生招聘考试题库

- 石油天然气安全作业题库

- 招标师题库

- 煤矿类从业人员题库

- 土地登记代理人题库

- 茶艺师题库

- 审计师题库

- 土木工程师(水利水电)题库

- 注册电气工程师题库

- 形象设计师题库

- 中药学类题库

- 报检员题库

- (中级)银行从业资格题库

- 法律职业资格(原司法考试)题库

- 注册城乡规划师题库

- 质量工程师题库

- 证劵从业(旧版)题库

- 电工题库

- 资料员题库

- (高级)经济师题库

- 一级注册建筑师题库

- 证劵从业(新版)题库

- 安全管理人员题库

- 营养师题库

- 网络与信息安全管理员题库

- 施工员题库

- 汽车发动机题库

- 统计师题库

- 医药商品购销员题库

- T电梯作业题库

- Q起重机械作业题库

- 消防工程师题库

- 注册测绘师题库

- 西式面点师题库

- 演出经纪人题库

- 煤矿安全管理人员题库

- 试验检测师(含助理)题库

- 烟花爆竹安全作业题库

- 同等学力申硕题库

- (初级)经济师题库

- 军队文职人员招聘题库

- 物流服务师题库

- 冶金(有色)生产安全作业题库

- 医师类题库

- 网络安全管理员题库

- 税务考试题库题库

- 家政服务员题库

- 主治类题库

- 事业单位公开招聘题库

- 缝纫工题库

- 高处作业题库

- 道路运输题库

- 质量员题库

- 养老护理员题库

- 教师招聘题库

- 护理类题库

- 检验类题库

- 铣床题库

- 计算机及外部设备装配调试员题库

- 监理工程师题库

- 职业道德题库

- 综合类题库

- 公安政法干警题库

- 报关员题库

- 无人机驾驶员题库

- 煤矿班组长题库

- 软件水平考试题库

- 育婴员题库

- N厂内专用机动车辆作业题库

- 国家公务员题库

- 家畜饲养员题库

- F安全阀校验题库

- 投资项目管理师题库

- 材料员题库

- 轨道交通信号工题库

- 二级造价工程师题库

- 健康管理师题库

- 税务师题库

- 物业管理师题库

- 成考(专升本)题库

- 工业机器人运维员题库

- 劳务员题库

- 焊工题库

- 社会工作者题库

- 一级建造师题库

- 一级造价工程师题库

- 工程测量员题库

- 银行招聘考试题库

- 钢筋工题库

- 研究生入学题库

- 公共营养师题库