问答题

(2016年)甲公司为境内上市公司,专门从事能源生产业务。2×15年,甲公司发生的企业合并及相关交易或事项如下:

(1)2×15年2月20日,甲公司召开董事会,审议通过了以换股方式购买专门从事新能源开发业务的乙公司80%股权的议案。2×15年3月10日,甲公司、乙公司及其控股股东丙公司各自内部决策机构批准了该项交易方案。2×15年6月18日,证券监管机构核准了甲公司以换股方式购买乙公司80%股权的方案。

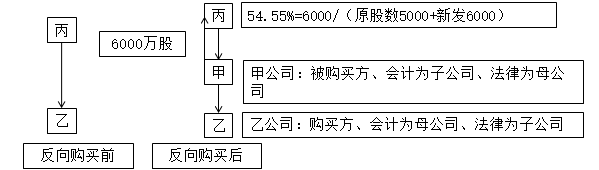

2×15年6月30日,甲公司以3:1的比例向丙公司发行6000万股普通股,取得乙公司80%股权,有关股份登记和股东变更手续当日完成;同日,甲公司、乙公司的董事会进行了改选,丙公司开始控制甲公司,甲公司开始控制乙公司。

(1)确定购买方

甲公司、乙公司普通股每股面值均为1元,2×15年6月30日,甲公司普通股的公允价值为每股3元,乙公司普通股的公允价值为每股9元。

2×15年7月16日,甲公司支付为实施上述换股合并而发生的会计师、律师、评估师等费用350万元,支付财务顾问费1200万元。

(2)甲公司、乙公司资产、负债等情况如下:2×15年6月30日,甲公司账面资产总额17200万元,其中固定资产账面价值4500万元,无形资产账面价值1500万元;账面负债总额9000万元;账面所有者权益(股东权益)合计8200万元,其中:股本5000万元(每股面值1元),资本公积1200万元,盈余公积600万元,未分配利润1400万元。2×15年6月30日,甲公司除一项无形资产外,其他资产、负债的公允价值与其账面价值相同,该无形资产为一项商标权,账面价值1000万元,公允价值3000万元,按直线法摊销,预计尚可使用5年,预计净残值为零。

2×15年6月30日,乙公司账面资产总额34400万元,其中固定资产账面价值8000万元,无形资产账面价值3500万元;账面负债总额13400万元;账面所有者权益(股东权益)合计21000万元,其中,股本2500万元(每股面值1元),资本公积500万元,盈余公积1800万元,未分配利润16200万元。2×15年6月30日,乙公司除一项固定资产外,其他资产、负债的公允价值与其账面价值相同,该固定资产为一栋办公楼,账面价值3500万元,公允价值6000万元,按年限平均法计提折旧,预计尚可使用20年,预计净残值为零。

(3)2×15年12月20日,甲公司向乙公司销售一批产品,销售价格(不含增值税)为100万元,成本为80万元,款项已收取。截至2×15年12月31日,乙公司从甲公司购入的产品已对外出售50%,其余50%形成存货。

其他有关资料如下:合并前,丙公司、丁公司分别持有乙公司80%和20%股权,甲公司与乙公司、丙公司、丁公司不存在任何关联方联系;合并后,甲公司与乙公司除资料(3)所述内部交易外,不存在其他任何内部交易。

甲公司和乙公司均按照年度净利润的10%计提法定盈余公积,不计提任意盈余公积。企业合并后,甲公司和乙公司没有向股东分配利润。

甲公司和乙公司适用的企业所得税税率均为25%。甲公司以换股方式购买乙公司80%股权的交易适用特殊税务处理规定,即,收购企业、被收购企业的原有各项资产和负债的计税基础保持不变,甲公司和乙公司合并前的各项资产、负债的账面价值与其计税基础相同,不存在其他未确认暂时性差异所得税影响的事项。甲公司和乙公司预计未来年度均有足够的应纳税所得额用以抵扣暂时性差异。

除所得税外,不考虑增值税及其他相关税费,不考虑其他因素。

要求:

(1)根据资料(1)~(2)及其他有关资料,判断该项企业合并的类型及会计上的购买方和被购买方,并说明理由。

(2)根据资料(1)~(2)及其他有关资料,确定该项企业合并的购买日(或合并日),并说明理由。

(3)根据资料(1)~(2)及其他有关资料,计算甲公司取得乙公司80%股权投资的成本,并编制相关会计分录。

(4)根据资料(1)~(2)及其他有关资料,计算该项企业合并的合并成本和合并商誉(如有)。

(5)根据资料(1)~(2)及其他有关资料,计算甲公司购买日(或合并日)合并资产负债表中固定资产、无形资产、递延所得税资产(或负债)、盈余公积和未分配利润的列报金额。

甲公司、乙公司普通股每股面值均为1元,2×15年6月30日,甲公司普通股的公允价值为每股3元,乙公司普通股的公允价值为每股9元。

2×15年7月16日,甲公司支付为实施上述换股合并而发生的会计师、律师、评估师等费用350万元,支付财务顾问费1200万元。

(2)甲公司、乙公司资产、负债等情况如下:2×15年6月30日,甲公司账面资产总额17200万元,其中固定资产账面价值4500万元,无形资产账面价值1500万元;账面负债总额9000万元;账面所有者权益(股东权益)合计8200万元,其中:股本5000万元(每股面值1元),资本公积1200万元,盈余公积600万元,未分配利润1400万元。2×15年6月30日,甲公司除一项无形资产外,其他资产、负债的公允价值与其账面价值相同,该无形资产为一项商标权,账面价值1000万元,公允价值3000万元,按直线法摊销,预计尚可使用5年,预计净残值为零。

2×15年6月30日,乙公司账面资产总额34400万元,其中固定资产账面价值8000万元,无形资产账面价值3500万元;账面负债总额13400万元;账面所有者权益(股东权益)合计21000万元,其中,股本2500万元(每股面值1元),资本公积500万元,盈余公积1800万元,未分配利润16200万元。2×15年6月30日,乙公司除一项固定资产外,其他资产、负债的公允价值与其账面价值相同,该固定资产为一栋办公楼,账面价值3500万元,公允价值6000万元,按年限平均法计提折旧,预计尚可使用20年,预计净残值为零。

(3)2×15年12月20日,甲公司向乙公司销售一批产品,销售价格(不含增值税)为100万元,成本为80万元,款项已收取。截至2×15年12月31日,乙公司从甲公司购入的产品已对外出售50%,其余50%形成存货。

其他有关资料如下:合并前,丙公司、丁公司分别持有乙公司80%和20%股权,甲公司与乙公司、丙公司、丁公司不存在任何关联方联系;合并后,甲公司与乙公司除资料(3)所述内部交易外,不存在其他任何内部交易。

甲公司和乙公司均按照年度净利润的10%计提法定盈余公积,不计提任意盈余公积。企业合并后,甲公司和乙公司没有向股东分配利润。

甲公司和乙公司适用的企业所得税税率均为25%。甲公司以换股方式购买乙公司80%股权的交易适用特殊税务处理规定,即,收购企业、被收购企业的原有各项资产和负债的计税基础保持不变,甲公司和乙公司合并前的各项资产、负债的账面价值与其计税基础相同,不存在其他未确认暂时性差异所得税影响的事项。甲公司和乙公司预计未来年度均有足够的应纳税所得额用以抵扣暂时性差异。

除所得税外,不考虑增值税及其他相关税费,不考虑其他因素。

要求:

(1)根据资料(1)~(2)及其他有关资料,判断该项企业合并的类型及会计上的购买方和被购买方,并说明理由。

(2)根据资料(1)~(2)及其他有关资料,确定该项企业合并的购买日(或合并日),并说明理由。

(3)根据资料(1)~(2)及其他有关资料,计算甲公司取得乙公司80%股权投资的成本,并编制相关会计分录。

(4)根据资料(1)~(2)及其他有关资料,计算该项企业合并的合并成本和合并商誉(如有)。

(5)根据资料(1)~(2)及其他有关资料,计算甲公司购买日(或合并日)合并资产负债表中固定资产、无形资产、递延所得税资产(或负债)、盈余公积和未分配利润的列报金额。

甲公司、乙公司普通股每股面值均为1元,2×15年6月30日,甲公司普通股的公允价值为每股3元,乙公司普通股的公允价值为每股9元。

2×15年7月16日,甲公司支付为实施上述换股合并而发生的会计师、律师、评估师等费用350万元,支付财务顾问费1200万元。

(2)甲公司、乙公司资产、负债等情况如下:2×15年6月30日,甲公司账面资产总额17200万元,其中固定资产账面价值4500万元,无形资产账面价值1500万元;账面负债总额9000万元;账面所有者权益(股东权益)合计8200万元,其中:股本5000万元(每股面值1元),资本公积1200万元,盈余公积600万元,未分配利润1400万元。2×15年6月30日,甲公司除一项无形资产外,其他资产、负债的公允价值与其账面价值相同,该无形资产为一项商标权,账面价值1000万元,公允价值3000万元,按直线法摊销,预计尚可使用5年,预计净残值为零。

2×15年6月30日,乙公司账面资产总额34400万元,其中固定资产账面价值8000万元,无形资产账面价值3500万元;账面负债总额13400万元;账面所有者权益(股东权益)合计21000万元,其中,股本2500万元(每股面值1元),资本公积500万元,盈余公积1800万元,未分配利润16200万元。2×15年6月30日,乙公司除一项固定资产外,其他资产、负债的公允价值与其账面价值相同,该固定资产为一栋办公楼,账面价值3500万元,公允价值6000万元,按年限平均法计提折旧,预计尚可使用20年,预计净残值为零。

(3)2×15年12月20日,甲公司向乙公司销售一批产品,销售价格(不含增值税)为100万元,成本为80万元,款项已收取。截至2×15年12月31日,乙公司从甲公司购入的产品已对外出售50%,其余50%形成存货。

其他有关资料如下:合并前,丙公司、丁公司分别持有乙公司80%和20%股权,甲公司与乙公司、丙公司、丁公司不存在任何关联方联系;合并后,甲公司与乙公司除资料(3)所述内部交易外,不存在其他任何内部交易。

甲公司和乙公司均按照年度净利润的10%计提法定盈余公积,不计提任意盈余公积。企业合并后,甲公司和乙公司没有向股东分配利润。

甲公司和乙公司适用的企业所得税税率均为25%。甲公司以换股方式购买乙公司80%股权的交易适用特殊税务处理规定,即,收购企业、被收购企业的原有各项资产和负债的计税基础保持不变,甲公司和乙公司合并前的各项资产、负债的账面价值与其计税基础相同,不存在其他未确认暂时性差异所得税影响的事项。甲公司和乙公司预计未来年度均有足够的应纳税所得额用以抵扣暂时性差异。

除所得税外,不考虑增值税及其他相关税费,不考虑其他因素。

要求:

(1)根据资料(1)~(2)及其他有关资料,判断该项企业合并的类型及会计上的购买方和被购买方,并说明理由。

(2)根据资料(1)~(2)及其他有关资料,确定该项企业合并的购买日(或合并日),并说明理由。

(3)根据资料(1)~(2)及其他有关资料,计算甲公司取得乙公司80%股权投资的成本,并编制相关会计分录。

(4)根据资料(1)~(2)及其他有关资料,计算该项企业合并的合并成本和合并商誉(如有)。

(5)根据资料(1)~(2)及其他有关资料,计算甲公司购买日(或合并日)合并资产负债表中固定资产、无形资产、递延所得税资产(或负债)、盈余公积和未分配利润的列报金额。

甲公司、乙公司普通股每股面值均为1元,2×15年6月30日,甲公司普通股的公允价值为每股3元,乙公司普通股的公允价值为每股9元。

2×15年7月16日,甲公司支付为实施上述换股合并而发生的会计师、律师、评估师等费用350万元,支付财务顾问费1200万元。

(2)甲公司、乙公司资产、负债等情况如下:2×15年6月30日,甲公司账面资产总额17200万元,其中固定资产账面价值4500万元,无形资产账面价值1500万元;账面负债总额9000万元;账面所有者权益(股东权益)合计8200万元,其中:股本5000万元(每股面值1元),资本公积1200万元,盈余公积600万元,未分配利润1400万元。2×15年6月30日,甲公司除一项无形资产外,其他资产、负债的公允价值与其账面价值相同,该无形资产为一项商标权,账面价值1000万元,公允价值3000万元,按直线法摊销,预计尚可使用5年,预计净残值为零。

2×15年6月30日,乙公司账面资产总额34400万元,其中固定资产账面价值8000万元,无形资产账面价值3500万元;账面负债总额13400万元;账面所有者权益(股东权益)合计21000万元,其中,股本2500万元(每股面值1元),资本公积500万元,盈余公积1800万元,未分配利润16200万元。2×15年6月30日,乙公司除一项固定资产外,其他资产、负债的公允价值与其账面价值相同,该固定资产为一栋办公楼,账面价值3500万元,公允价值6000万元,按年限平均法计提折旧,预计尚可使用20年,预计净残值为零。

(3)2×15年12月20日,甲公司向乙公司销售一批产品,销售价格(不含增值税)为100万元,成本为80万元,款项已收取。截至2×15年12月31日,乙公司从甲公司购入的产品已对外出售50%,其余50%形成存货。

其他有关资料如下:合并前,丙公司、丁公司分别持有乙公司80%和20%股权,甲公司与乙公司、丙公司、丁公司不存在任何关联方联系;合并后,甲公司与乙公司除资料(3)所述内部交易外,不存在其他任何内部交易。

甲公司和乙公司均按照年度净利润的10%计提法定盈余公积,不计提任意盈余公积。企业合并后,甲公司和乙公司没有向股东分配利润。

甲公司和乙公司适用的企业所得税税率均为25%。甲公司以换股方式购买乙公司80%股权的交易适用特殊税务处理规定,即,收购企业、被收购企业的原有各项资产和负债的计税基础保持不变,甲公司和乙公司合并前的各项资产、负债的账面价值与其计税基础相同,不存在其他未确认暂时性差异所得税影响的事项。甲公司和乙公司预计未来年度均有足够的应纳税所得额用以抵扣暂时性差异。

除所得税外,不考虑增值税及其他相关税费,不考虑其他因素。

要求:

(1)根据资料(1)~(2)及其他有关资料,判断该项企业合并的类型及会计上的购买方和被购买方,并说明理由。

(2)根据资料(1)~(2)及其他有关资料,确定该项企业合并的购买日(或合并日),并说明理由。

(3)根据资料(1)~(2)及其他有关资料,计算甲公司取得乙公司80%股权投资的成本,并编制相关会计分录。

(4)根据资料(1)~(2)及其他有关资料,计算该项企业合并的合并成本和合并商誉(如有)。

(5)根据资料(1)~(2)及其他有关资料,计算甲公司购买日(或合并日)合并资产负债表中固定资产、无形资产、递延所得税资产(或负债)、盈余公积和未分配利润的列报金额。

正确答案:A (备注:此答案有误)

相似试题

-

单选题

境内居民企业A公司2016年10月以1000万元投资于境内另一居民企业M上市公司,取得M公司30%的股权。2019年11月经M公司股东会批准,A公司将其持有的全部股份撤资,撤资时M公司累计未分配利润与累计盈余公积合计数为3000万元,A公司撤资分得2000万元。则A公司该业务应缴纳企业所得税( )万元。

-

单选题

A公司为境内上市公司,其记账本位币为人民币。下列有关境外经营经济业务处理中,表述正确的是( )。

-

判断题

两合公司是指不上市公司。

-

判断题

«铁路行包运输清算工作量统计办法» 适用于中华人民共和国境内所有参与铁路行包运输的铁路运输企业ꎬ 包括铁路局集团公司、 专业运输公司、合资铁路公司、 铁路上市公司、 地方铁路公司。

-

单选题

(2017年真题)某中国境内上市公司G收购了美国上市公司H,L公司为H公司的控股子公司,其注册地在维尔京群岛,主营业务所在地在香港。G公司拟转让L公司的股权,并委托资产评估机构采用市场法对L公司股权进行评估。市场法评估所使用的参照物市场应当是( )。

热门题库

- 标准员题库

- 成考(高起点)题库

- 安全员题库

- BIM工程师题库

- 中式面点师题库

- 农业技术员题库

- 保育员题库

- 会计从业资格考试题库

- 二级注册建筑师题库

- 园林绿化工题库

- 环境影响评价工程师题库

- 注册会计师题库

- 钳工题库

- 导游资格证题库

- 证券投资顾问题库

- Y大型游乐设施题库

- 二级建造师题库

- 架子工题库

- 高级会计题库

- 公用设备工程师题库

- 中级会计职称题库

- 消防设施操作员题库

- 安全工程师题库

- 房地产经纪人题库

- 高校教师资格证题库

- 机械员题库

- 仓库管理员题库

- 自考(医学)题库

- 理工类题库

- 新安全生产法题库

- 制冷工题库

- 基金从业资格题库

- 安全员(三类人员)题库

- 餐厅服务员题库

- 煤矿特种作业人员题库

- 危险化学品安全作业题库

- D压力管道作业题库

- 电子商务师题库

- 会计从业题库

- 动物检疫检验员题库

- (初级)银行从业资格题库

- 执业药师题库

- 美容师题库

- 理财规划师题库

- 注册结构工程师题库

- 心理咨询师题库

- 房地产估价师题库

- 陕西省-社区专职工作人员招聘题库

- 特种设备焊接作业题库

- 注册消防工程师题库

- 保卫管理员题库

- 监管人员执法题库

- G锅炉作业题库

- 美发师题库

- 制油工题库

- 岩土工程师题库

- 建筑特殊工种题库

- 农产品食品检验员题库

- 房地产经纪协理题库

- 车工题库

- 三支一扶题库

- 国家电网招聘题库

- 金属非金属矿山安全作业题库

- R压力容器作业题库

- 证券分析师题库

- 制冷与空调作业题库

- 健康管理师题库

- 眼镜验光员题库

- 期货从业资格题库

- 资产评估师题库

- P气瓶作业题库

- 装饰美工题库

- 电工作业题库

- 教师资格题库

- 砌筑工题库

- 植物检疫检验员题库

- 汽车驾驶员题库

- 焊工作业题库

- 园艺工题库

- 咨询工程师题库

- A特种设备安全管理题库

- 主要负责人题库

- 初级会计职称题库

- 注册环保工程师题库

- 设备监理师题库

- 中级安全工程师题库

- 投资银行业务-保荐代表人题库

- 中式烹调师题库

- 企业人力资源管理师题库

- 工业机器人操作员题库

- 汽车修理工题库

- 驾考科一、科四题库

- 卫生类题库

- 煤矿主要负责人题库

- 药学类题库

- 省公务员-行测题库

- 初级管理会计师题库

- (中级)经济师题库

- 卫生招聘考试题库

- 石油天然气安全作业题库

- 招标师题库

- 煤矿类从业人员题库

- 土地登记代理人题库

- 茶艺师题库

- 审计师题库

- 土木工程师(水利水电)题库

- 注册电气工程师题库

- 形象设计师题库

- 中药学类题库

- 报检员题库

- (中级)银行从业资格题库

- 法律职业资格(原司法考试)题库

- 注册城乡规划师题库

- 质量工程师题库

- 证劵从业(旧版)题库

- 电工题库

- 资料员题库

- (高级)经济师题库

- 一级注册建筑师题库

- 证劵从业(新版)题库

- 安全管理人员题库

- 营养师题库

- 网络与信息安全管理员题库

- 施工员题库

- 汽车发动机题库

- 统计师题库

- 医药商品购销员题库

- T电梯作业题库

- Q起重机械作业题库

- 消防工程师题库

- 注册测绘师题库

- 西式面点师题库

- 演出经纪人题库

- 煤矿安全管理人员题库

- 试验检测师(含助理)题库

- 烟花爆竹安全作业题库

- 同等学力申硕题库

- (初级)经济师题库

- 军队文职人员招聘题库

- 物流服务师题库

- 冶金(有色)生产安全作业题库

- 医师类题库

- 网络安全管理员题库

- 税务考试题库题库

- 家政服务员题库

- 主治类题库

- 事业单位公开招聘题库

- 缝纫工题库

- 高处作业题库

- 道路运输题库

- 质量员题库

- 养老护理员题库

- 教师招聘题库

- 护理类题库

- 检验类题库

- 铣床题库

- 计算机及外部设备装配调试员题库

- 监理工程师题库

- 职业道德题库

- 综合类题库

- 公安政法干警题库

- 报关员题库

- 无人机驾驶员题库

- 煤矿班组长题库

- 软件水平考试题库

- 育婴员题库

- N厂内专用机动车辆作业题库

- 国家公务员题库

- 家畜饲养员题库

- F安全阀校验题库

- 投资项目管理师题库

- 材料员题库

- 轨道交通信号工题库

- 二级造价工程师题库

- 健康管理师题库

- 税务师题库

- 物业管理师题库

- 成考(专升本)题库

- 工业机器人运维员题库

- 劳务员题库

- 焊工题库

- 社会工作者题库

- 一级建造师题库

- 一级造价工程师题库

- 工程测量员题库

- 银行招聘考试题库

- 钢筋工题库

- 研究生入学题库

- 公共营养师题库